1.1 索赔过程、盈余过程及障碍分红的刻画

1.1.1 索赔过程

通过分析索赔事件与赔付事件不对等的事实,毛泽春等[6]提出如下复合P-G过程.

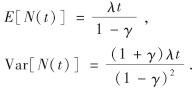

定义1 设λ>0, 0≤γ<1, 称非负整值随机变量N服从参数为λ和γ的复合P-G分布,如果其矩母函数为

其中, γ为偏离系数; r为任意实数.当γ=0时,MN(r)=E(erN)=exp[λ(er-1)], 此时复合P-G分布退化成一般Poisson分布.

定义2 设λ>0, 0≤γ<1, 称随机过程{N(t)}为服从参数为λ和γ的复合P-G过程,如果满足

1)N(0)=0;

2)N(t)具有独立平稳增量;

3)对任意t≥0, N(t)服从参数为λ和γ的复合P-G分布,且

当γ=0时,复合P-G过程退化为一般的Poisson过程.

引理1[6] 设{N(t)}为服从参数为λ和γ的复合P-G过程,记α1=(λ(1-γ))/γ(若γ=0, 则取α1=λ),则当t足够小时,有

其中, Ak(t)=γk+(k-1)[γ(1+α1t)]k-2, 且 一致收敛.

一致收敛.

以下讨论假设保险赔付过程满足复合P-G过程的情况.

1.1.2 盈余过程

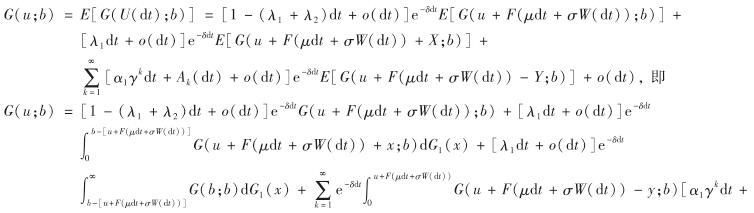

设u为初始盈余; S1(t)= 为保险公司截止时刻t的累积保费, Xi为第i次到达的保费额, N1(t)表示截止时刻t的投保发生次数,满足参数为λ1的Poisson过程; S2(t)=

为保险公司截止时刻t的累积保费, Xi为第i次到达的保费额, N1(t)表示截止时刻t的投保发生次数,满足参数为λ1的Poisson过程; S2(t)= 为保险公司截止时刻t的累积赔付, Yi为第i次索赔到来时的赔付额, N2(t)表示保险公司截止时刻t的赔付发生次数,满足参数为λ2和γ的复合P-G过程.保险公司根据初始盈余和单位时间内对赔付额度的预测来确定投资于风险资产的额度,文章假设其始终为F, 风险资产价格P(t)满足

为保险公司截止时刻t的累积赔付, Yi为第i次索赔到来时的赔付额, N2(t)表示保险公司截止时刻t的赔付发生次数,满足参数为λ2和γ的复合P-G过程.保险公司根据初始盈余和单位时间内对赔付额度的预测来确定投资于风险资产的额度,文章假设其始终为F, 风险资产价格P(t)满足

dP(t)=P(t)(μdt+σd(W(t)))

其中, μ为单位风险资产的收益率; σ为单位风险资产的波动率.同时,保险公司选择将剩余盈余全部投资到无风险资产.为了方便推导,假设无风险利率为0.因此,保险公司的盈余过程为

其中, W(t)为一维标准布朗运动; N1(t)、 N2(t)、 Xi、 Yi及W(t)相互独立.

1.1.3 障碍分红

保险公司考虑以b>0为界进行障碍分红,即当U(t)≥b时,保险公司将超过b的部分全部进行分红.称 为修正盈余,其中, D(t)为截止时刻t的累积分红.记τ=inf(t≥0:

为修正盈余,其中, D(t)为截止时刻t的累积分红.记τ=inf(t≥0: 为破产时刻,定义Du,b(t)=

为破产时刻,定义Du,b(t)= 为时刻t的总红利现值.其中, δ≥0为折现因子; 0≤t≤τ.

为时刻t的总红利现值.其中, δ≥0为折现因子; 0≤t≤τ.

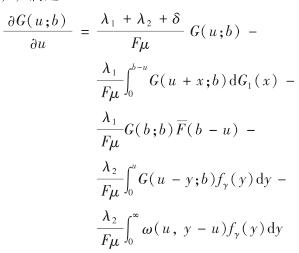

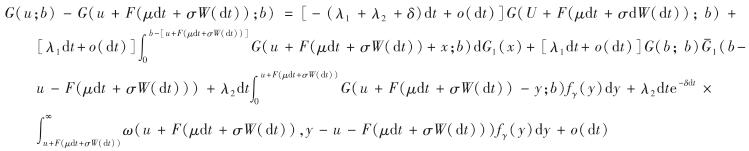

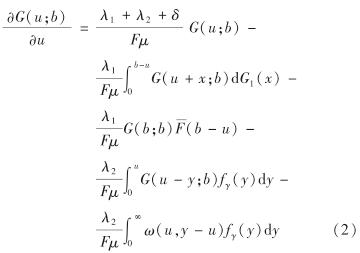

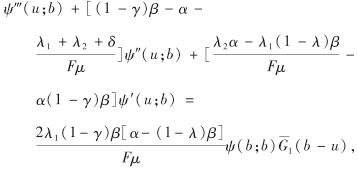

1.2 Gerber-Shiu期望折现罚金函数

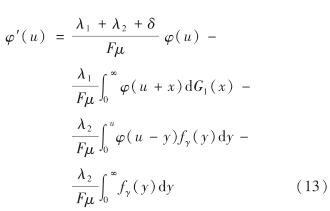

定义3 设ω(.,.)是一个二元非负可测函数,通常称为惩罚函数.又称

为破产时刻τ的期望折现罚金函数,也称Gerber-Shiu函数.其中,δ≥0为折现因子;  为破产前瞬间盈余;

为破产前瞬间盈余;  为破产时赤字; I为示性函数.一般地,假设G(u; b)关于u可微.

为破产时赤字; I为示性函数.一般地,假设G(u; b)关于u可微.

若ω(x,y)=1, 则当δ≠0时, ψ(u; b)= 是保险公司破产时刻的Laplace 变换.

是保险公司破产时刻的Laplace 变换.

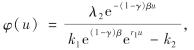

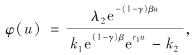

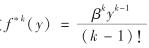

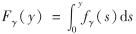

服从参数为(k, β)的Gamma分布,其概率密度函数

服从参数为(k, β)的Gamma分布,其概率密度函数 , 记

, 记

均一致收敛.再由单调收敛定理可知,积分与求和运算可以交换次序,同时不难推导

均一致收敛.再由单调收敛定理可知,积分与求和运算可以交换次序,同时不难推导

, 其中,

, 其中,  . 因此,

. 因此,

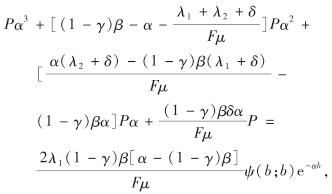

对u求导,有

对u求导,有