基金项目:国家自然科学基金资助项目(71272049)

作者简介:杨菊欢(1991—),女,西安工程大学硕士研究生.研究方向:计算数学.E-mail:1127354462@qq.com

中文责编:英 子; 英文责编:子 兰

作者简介:杨菊欢(1991—),女,西安工程大学硕士研究生.研究方向:计算数学.E-mail:1127354462@qq.com

中文责编:英 子; 英文责编:子 兰

DOI: 10.3724/SP.J.1249.2016.06586

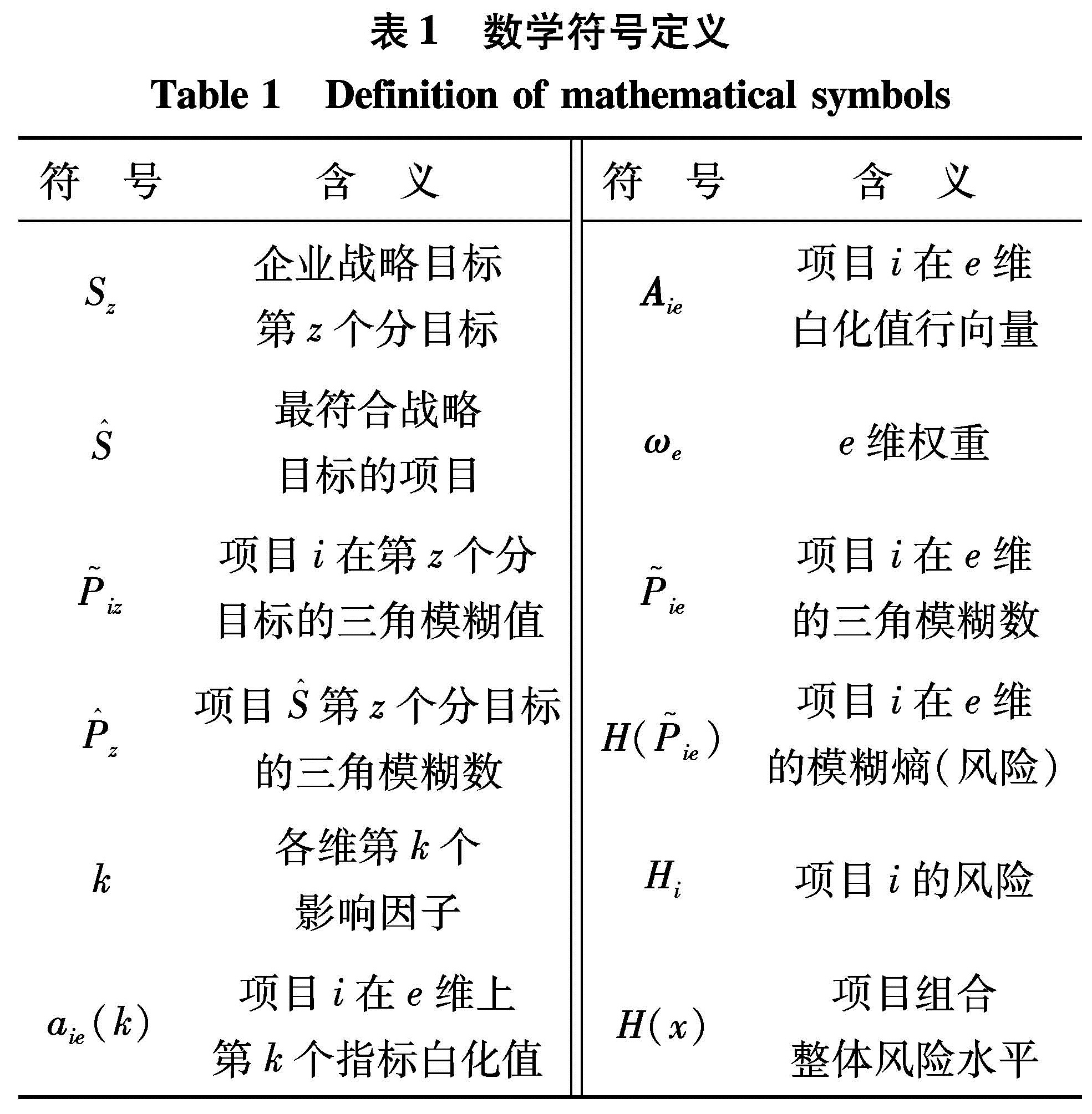

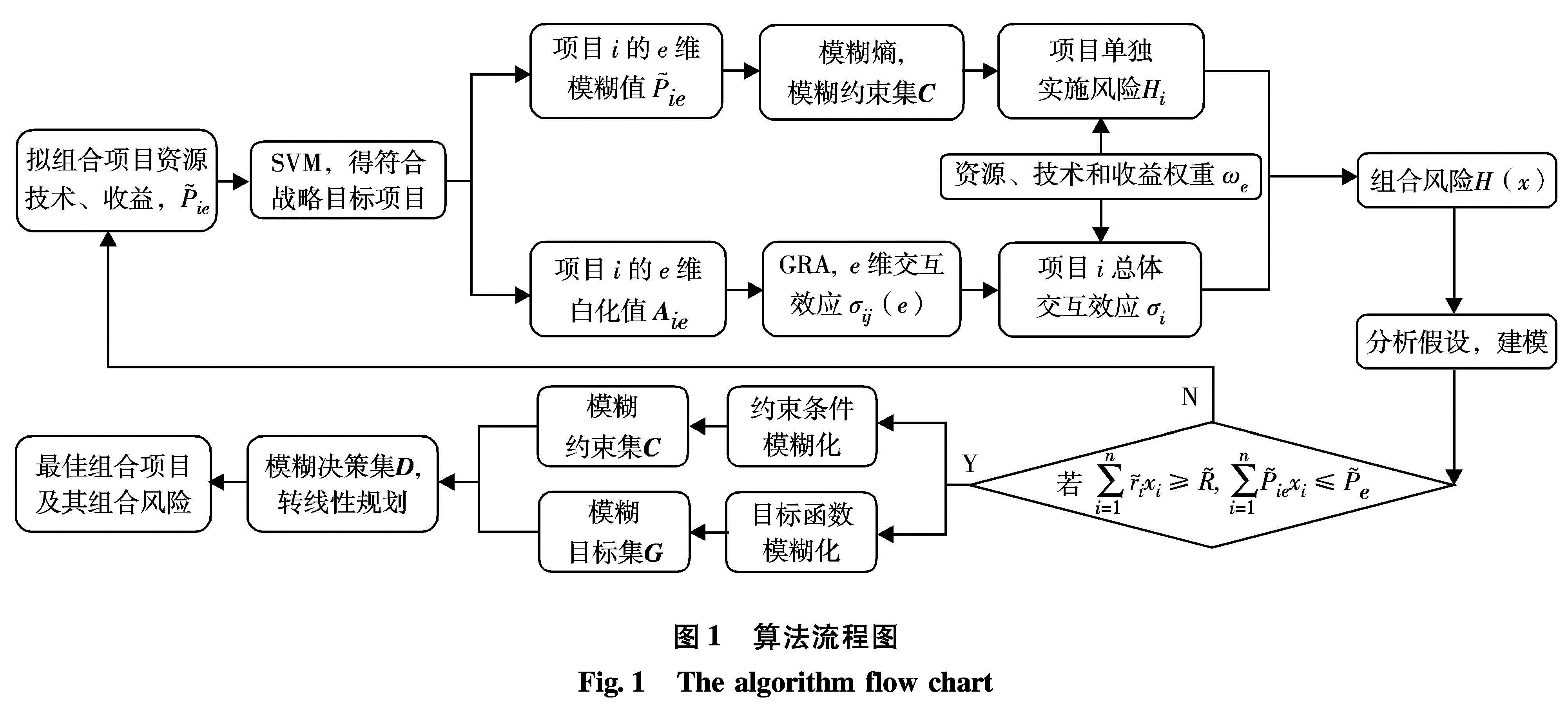

针对交互效应下项目组合风险的不确定性和不对称性特点,构建项目组合风险优化模型.借助支持向量机筛选符合战略目标的项目,利用资源、技术及收益的三角模糊数及其熵值反应不确定性,采用灰色关联度刻画三维不对称交互效应,获得项目组合风险测度.基于模糊规划理论,得到满足期望收益下的项目组合风险优化策略,利用数值模拟验证了方法的有效性.

A novel project portfolio risk optimization model is proposed based on the uncertainty and asymmetry of the portfolio risk under interactive effects. Specifically, the projects in line with the strategic target are filtered using the support vector machine(SVM). The uncertainty is reflected by the triangular fuzzy number and entropy of portfolio's resources, technology and benefits. In order to measure the portfolio risk, the three-dimensional asymmetric interactive effect is depicted by employing the grey relational degree. According to the fuzzy planning theory, the optimization strategy which satisfies the expected return of portfolio risk is obtained. Last, the effectiveness of the method is validated by utilizing numerical simulation, and the approach provides a powerful basis for policymakers to measure the portfolio risk and choose the appropriate project portfolio.